新闻资讯

炒股就看金麒麟分析师研报,泰斗,专科,实时买球app排行榜,全面,助您挖掘后劲主题契机!

着手:中金点睛

中金接头

近期价钱更动的情切度升温,主要相聚在两个边界,一是公用奇迹的价钱变革(包含水、电、燃气),二是节能降碳加速下高耗能行业的价钱变革。

Abstract

摘抄

公用奇迹更动主要相聚在给水、燃气和电力方面。给水价钱更动主淌若疫情导致部分区域价钱调治周期延后,但浑水处理价钱各地涨跌不一。给水价钱调治需要经过听证会、周期较长,部分区域疫情时间水价调治滞后、近期补调。浑水处理费调治更灵活、周期更短、含政府补贴,财政收入较弱地区还可能出现降价的情况。燃气价钱更动中,上游气源端住户管制气的顺价已近尾声,城市燃气对住户末端的顺价旧年下半年才大范围开启,当今仍在进行中。

电力体制更动全面纵深鼓动,市集化建设提速,价钱发现功能增强。电力市集化“管住中间,放开两端”收复电力商品属性,工生意用户一起参加市集,多周期、多品种市集体系慢慢建立,价钱“能涨能跌”,响应供需方法。电力缓助服务“谁提供,谁赚钱;谁受益,谁承担”了了各市集主体功能与价值,煤电、抽蓄两部制电价体现调换性资源价值,新动力消纳空间灵通、分摊缓助服务用度,电网系统运行用度单列。现时煤电两部制电价依然落地实施,而各地也在束缚鼓动现货、缓助服务市集建设,电改步履正在全面提速。

节能降碳方面,尽管前三年慢于“十四五”方向进程,但本年新口径(不含原料用能和非化石动力,只含化石动力)下2.5%的单元GDP能耗降幅与昔时三年均值相仿,更戒备量入制出,同期饱读动新动力和绿色新质坐褥力发展,总能耗降幅处于合理范围。把柄咱们的测算,本年相较于昔时两年、本年后三季度相较于一季度新口径降能耗边缘加速,更多是针对产能多余高耗能边界的供求再平衡,趁势而为。

Text

正文

2024年3月5日两会《对于2023年国民经济和社会发展研究执行情况与2024年国民经济和社会发展研究草案的讲述》[1]中建议CPI涨幅3%的预期方向为“深入价钱更动留有一定余步”。疫情蔓延了部分地区部分品类的公用奇迹平淡的调价周期(如给水价钱和自然气价钱等)、减缓了“十四五”节能降碳管感性办法的达成进程(单元GDP能耗方向需缩小13.5%)。动力转型配景下,煤电范围经济性下跌,电网对新动力发电消纳背负加重、储能和特高压投资力度加大,亦需要价钱更动以保险煤电的保供兜底作用。总之,价钱更动的焦躁性高潮。

两类价钱变革拉开序幕

公用奇迹价钱更动渐次伸开。2024年3月《对于2023年国民经济和社会发展研究执行情况与2024年国民经济和社会发展研究草案的讲述》[2]中建议将“加速鼓动动力价钱更动,落实煤电容量电价机制,完善制品油管谈输送价钱形成机制,有序鼓动水电气热等公用奇迹和巨匠服务价钱更动。”2024年1月初始煤电容量电价机制更动落实,2024年3月上海两区[3]调治给水价钱,2024年5月广州中心城区召开给水价钱更悦耳证会[4],本年来多地政府进一步实施住户自然气价钱的顺价战略。

节能降碳的步履加速。2023年12月27日,发改委十四五野心中期评估讲述[5]涌现,20项主要办法中,4名办法的进展滞后于预期,其中三项与降碳防污相干(单元GDP动力花费缩小、单元GDP二氧化碳排放缩小,以及地级及以上城市空气质地优良天数比率)。2024年3月两会政府就业讲述[6]中建议了具体明确的单元GDP能耗缩小2.5%掌握的方向。2024年一季度,山西省开展煤矿安监整治[7]、关停部分产能,有色金属工业协会茶话会就铜冶真金不怕火坐褥节拍调治和严控产能推广达成一致[8]。2024年5月29日国务院对于印发《2024—2025年节能降碳行动决议》[9]的见知,锚定“十四五”节能降碳方向任务,加大节能降碳攻坚力度,围绕动力、工业、建筑、交通、巨匠机构、用能斥地等重心边界和重心行业部署了节能降碳十大行动,明确2024年单元GDP动力花费和CO2排放缩小2.5%和3.9%掌握,范围以上工业单元加多值动力花费缩小3.5%掌握,2024年/2025年非化石动力消费占比达到18.9%/20%掌握,重心边界和行业节能降碳改换形成节能量每年约5000万吨圭臬煤、减排CO2每年约1.3亿吨,尽最大戮力完成“十四五”节能降碳管感性办法。

公用价钱更动再提速

水价更动:给水价钱疫后补调

住户用水价钱实行路线水价轨制,主要由给水价钱、浑水处理费两部分组成,此外还有水资源费(税)、附加费/基金等。住户水价调治灵活性高于住户电价,与电价的工生意对住户的交叉补贴不同,自来水企业更多是自富饶亏。

► 给水价钱方面,在订价机制上,把柄2023年4月初始执行的《水利工程给水价钱管理办法》更动版[10],按照“准许资本加合理收益”详情自来水价钱,给水价钱的调价经过复杂,价钱监管周期为5年,需要经过自来水更悦耳证理会过才能调治。在支付经过上,给水价钱不经过政府财政,自来水厂平直向卑劣住户收费,从住户水价中收取其中的基本水价。

► 浑水处理费方面,在订价机制上,把柄《浑水处理费征收使用管理办法》[11],按照遮掩浑水处理设施平淡运营和污泥处理处置资本及合理盈利的原则制定,施行中多与CPI、电费、药剂资本等挂钩。价钱审核周期较短,一般在3年,审核机制更浅近,无需听证会,但需要当地税务部门许可(金麒麟分析师)。在支付经过上,浑水处理费包含在住户举座水价中,经过政府财政息争管理后付款给浑水处理厂,住户端不可涵盖的部分政府赐与补贴。

本次调价主要相聚在给水价钱,更多是部分地区受疫情摒弃、水务企业频年亏本,积压的调价需求慢慢开释。

► 上海青浦区和浦东新区的给水价钱调治主淌若受疫情延误后的补调,在本轮提价之前依然接近8年未调治。2010年上海住户抽象水价为2.8元/立方米[12]。2013年实施路线水价,第一路线(0-220立方米)价钱为3.45元/立方米,擢升了23%,第二路线(220-300立方米)价钱为4.83元/立方米,第三路线(300立方米以上)价钱为5.83元/立方米[13]。2021年11月迎来第二轮水价调治[14],第一路线价钱调治为4.05元/立方米(提价17.4%);第二路线价钱调治为5.8元/立方米(提价20.1%);第三路线价钱调治为8.79元/立方米(提价51%),由市属供排水企业执行。2024年1月青浦区[15]和浦东新区[16]的区属供排水企业的给水价钱调治内容上是补调至市属企业的同等给水价钱水平。

► 广州中心城区的给水价钱调治,亦是在给水公司亏本下的疫后补调。广州市现行自来水价钱在本轮提价之前沿用2012年的决议。广州曾于2020年12月组织召开自来水价钱更悦耳证会,但受疫情影响并未实施。本年4月广州市发改委公布的《广州市中心城区自来水价钱更动决议(听证版)》[17] 中阐释了水价更动的原因,一是广州市东谈主均腹地水资源量较为匮乏,但2012年以来水费支拨占住户可独揽收入比例由0.51%下跌至0.25%,住户用水趋势高潮且远高于同期其他一线城市水平,节水管理需要增强;二是自来水企业给水业务亏本金额从2020年的4.47亿元扩大至2022年的6.53亿元,价钱更动不错保险企业平淡运营、提高给水安全。

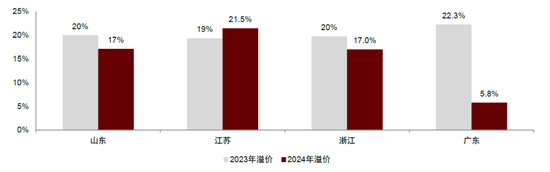

浑水处理费调价灵活,现时受政府财政水平影响,涨跌兼有。以草创环保2023年的不同地区浑水处理价钱看,华东、华北等经济发达地区,浑水处理价钱同比上行,但东北、西北等经济欠发达地区,财政压力不同,2023年价钱呈现同比下行趋势。

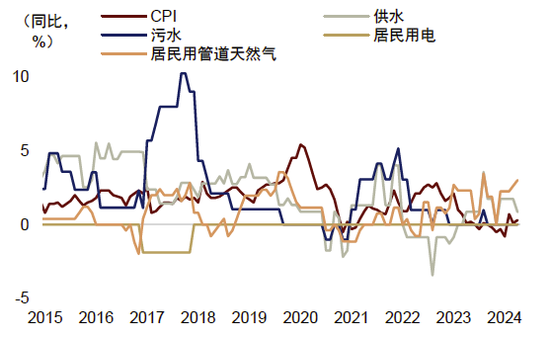

图表1:住户端公用价钱调治主要相聚在给水和自然气

辛勤着手:Wind,中金公司接头部

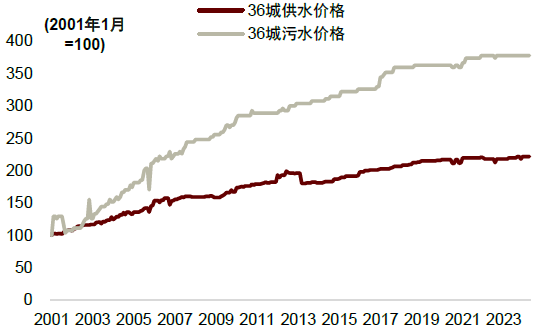

图表2:浑水价钱相较给水价钱调治更为灵活

辛勤着手:Wind,中金公司接头部

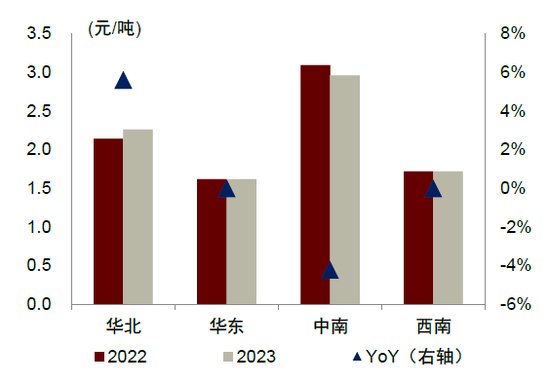

图表3:草创环保分地区自来水价钱同比变化

辛勤着手:公司公告,中金公司接头部

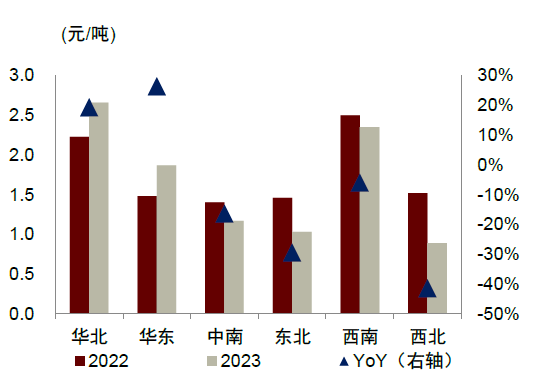

图表4:草创环保分地区浑水处理价钱同比变化

辛勤着手:公司公告,中金公司接头部

气价更动:住户气上游顺价近尾声,末端顺价正进行

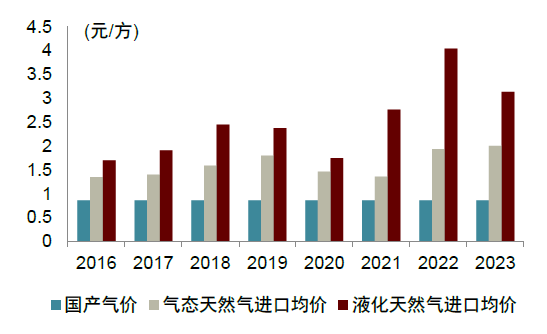

我国自然气市集化更动的想路是“管住中间、放开两端”,对中游当然操纵属性强的管网输配设施价钱进行强监管,成立国度管网公司,以资本加成的款式进行政府订价;对于上游气源坐褥及卑劣用户零卖设施,饱读动多市集主体竞争。但险阻游仍存在两个双轨制,即气源端的管制气价(如国产陆上旧例气和2014年前入口PNG)低于非管制气价(如2015年后入口的PNG和国产相配规气),用户端的住户气价低于非住户气价。用户端的价钱双轨制主要通过在气源上优先给住户分拨廉价管制气源、顺价更严来压低住户气价,如顺价启动要求更严(建立价钱联动机制需开听证会)、周期更长(住户约1年,非住户约3-6个月)、存在上限(住户门站价上限为基准门站价上浮20%,非住户为双边协商[18]),相配于工生意用户对住户用户的横向交叉补贴。同期,即便上游管制气或自采非管制气加价,卑劣城燃企业向末端住户的顺价可能不畅,还可能存在城燃企业对住户用户的纵向补贴[19]。而当城燃企业利润受损较严重时可能导致断供风险,如2022年冬季受俄乌冲突等成分影响,部分“煤改气”大省出现气荒,2023年冬季为戒备再度气荒,多地政府与城燃公司订立保供左券,对城燃购销气价的“倒挂”部分进行补贴[20]。

本轮上游气源端住户管制气的顺价已接近尾声,城燃对住户末端的顺价正在进行。2022年中石油管制气中对住户用气门站价在基准门站价基础上浮5%,2023年上浮15%(边缘高潮10ppt),2024年上浮18.5%(边缘高潮3.5ppt)。由于依然接近20%上限,气源端管制气价联动机制的顺价接近尾声。但出于民生计划,直到2023年下半年后,多地政府才慢慢初始对住户末端自然气价钱进行顺价,此前损失由城燃企业和场地政府承担,由于大多地区有单次顺价上限,当今顺价仍在进行中。

图表5:入口自然气价钱与国产气价

辛勤着手:Wind,中金公司接头部

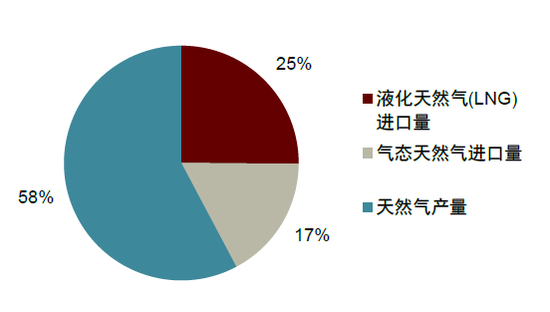

图表6:2023年中国自然气供气结构

辛勤着手:EIA,中金公司接头部

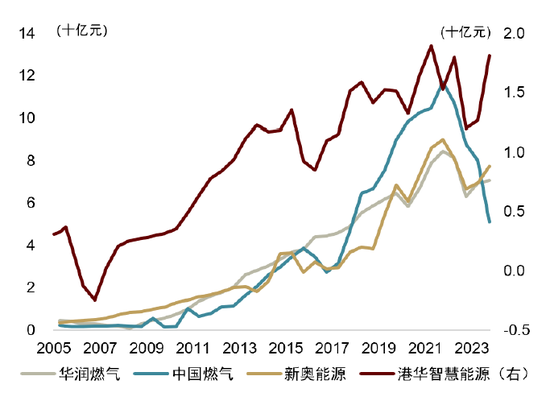

图表7:四大燃气公司在2022年净利润大幅下跌

辛勤着手:Wind,中金公司接头部

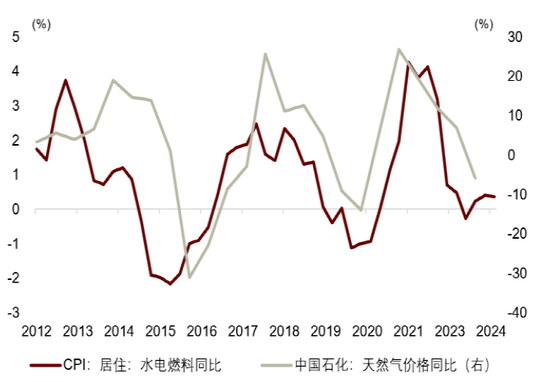

图表8:自然气价钱与水电燃料同比

辛勤着手:Wind,中金公司接头部

电价更动:电力体制更动全面纵深鼓动

电力市集体制更动慢慢健全,“放开两端”原则彰显市集价钱信号功能。2015年,电改纲领性文献《对于进一步深入电力体制更动的多少认识》[21]发布,树立“管住中间,放开两端”总原则,有序放开输配电价除外的竞争性设施电价。2021年,国度发改委印发《对于进一步深入燃煤发电上网电价市集化更动的见知》[22],建立“能涨能跌”的市集化电价机制。当今,息争电力市集体系加速建设,多元竞争主躯壳局初步形成,“中弥远+现货+缓助服务”的多周期、多品种电力市集体系基本建立,匡助体现不同电源、不同期段发电价值。年度、月度中弥远市集终了省级全遮掩,现货市集建设获取冲破性进展,山西、广东率先转入精致运行。

► 煤电、工生意用户全面入市,建立“能涨能跌”的市集化电价形成机制。燃煤发电电量一起参加市集,上网电价浮动范围扩大到±20%。工生意用户一起参加市集。两端竞争放开推动价钱信号由发电侧向用电侧传导,响应供需情况。煤电两部制电价慢慢完善,进一步匡助其完成脚色回荡。

► 新动力入市势在必行,地区价钱发扬分化、响应区域消纳情况。2023年新动力市集化来回电量占比47.3%[23],来回电价响应区域性消纳情况。三北地区满足装机占比高,外送通谈建设仍需时候,阶段性电力多余时段存在来回电价折价;东南沿海地区经济活跃程度高、消纳要求好,电价发扬相对坚挺。

助力新式电力系统高比例消纳新动力,“谁受益、谁承担”原则了了各主体使命与陈诉。2023年5月15日,国度发改委发布《对于第三监管周期省级电网输配电价及关系事项的见知》[24],把柄“谁提供,谁赚钱;谁受益,谁承担”原则,体现输电服务与调换服务真不二价值,匡助擢升电力系管辖略性和灵活调换才略。具体来看,新动力消纳空间灵通,支付调峰缓助服务用度;调换性资源加多,火电、抽蓄两部制电价落地,系统运行用度单列,赐与调换性资源合理陈诉;电网物理属性收复,输配电价按“准许资本+合理收益”审定。

煤电容量电价2023年底落地,2024年以来执行告成。2023年11月10日,国度发改委、国度动力局印发《对于建立煤电容量电价机制的见知》[25],针对合规在运的公用煤电机组,按照回收煤电机组一定比例固定资本款式详情容量电价,要求2024-2025年容量电价回收固定资本的比例为30%掌握,2026年起回收比例擢升至不低于50%。2024年1月1日初始,煤电的容量电价机制更动落实,更动后煤电企业的电价收入从电量电价的一部制回荡为电量电价与容量电价的两部制。1Q24,电企容量电价回收比例达到90%以上,仅部分朔方地区供热供暖名目由于负荷未达标存在未执行情况。从当今情况来看,中国电力企业在2024年1-2月容量电价多数占煤电上网电价的比例在5%掌握,如果按照2026年后容量电价固定资本回收比例要求,容量电价仍有擢起飞间。

缓助服务用度、容量电价赐与火电合理陈诉,推动煤电向保供调换电源转型。新动力大范围并网后,煤电渐渐向保供兜底与调换电源过渡,发电空间束缚受压缩,单一电量电价收入难以体现火电企业弥远合理陈诉和现款流。率先,煤电企业单元发电量的固定资本高潮,当可再生动力发电量跨越15%后,火电运用小时数快速下跌,仅靠电量电费收入难以弥补固定资本;其次,可变资本在范围不经济下亦高潮,同期受煤价波动影响较大,利润不清爽、与煤价负相干带来运筹帷幄压力[26]。煤电容量电价更动有助于加强火电企业的合理盈利、弱化盈利周期性。

从现时的来回收尾来看,容量电价更动后,来回电价不升反降响应供需预期。2021年后企业端的电力市集化更动依然鼓动得较为充分,计入容量电价后的抽象电价水平仍由供需决定。把柄中金公用奇迹组的接头从2024年以来的来回收尾来看,由于存在来水不时开发、水电出力加多预期,且煤价在2023年出现较大幅度的下跌,对电力需求举座发扬预期中性或部分省份偏保守,因此电力企业2024年年度电量电价+容量电价所有在煤电标杆上网电价,溢价幅度约为17-18%,较2023年的20%溢价幅度略有下行。

完善高耗能行业路线电价轨制可能加大行业间的电价分化。6月7日,国度发改委等5部门发布首批印发钢铁、真金不怕火油、合成氨、水泥行业4个文献[27],其中在答记者问设施[28]提到,“强化引发管理。全面清算场地自行出台的高耗能行业电价优惠战略。抽象计划能耗、环保绩效水平,完善高耗能行业路线电价轨制。”高耗能行业与其他行业电价走势或分化加大。

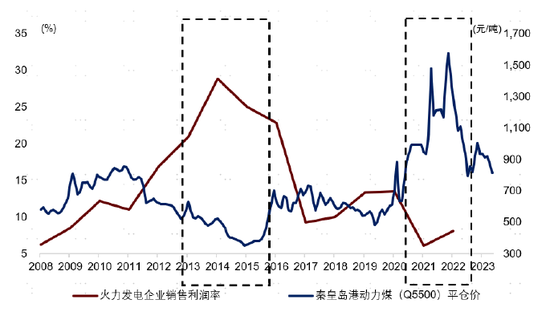

图表9:煤炭价钱与火力发电企业利润背离的表象

辛勤着手:Wind,中金公司接头部

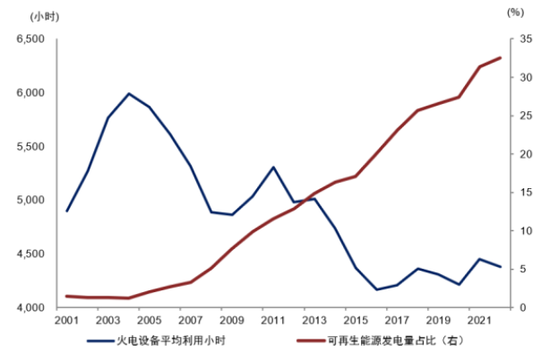

图表10:可再生动力发电占比与火电运用小时数

辛勤着手:Wind,中金公司接头部

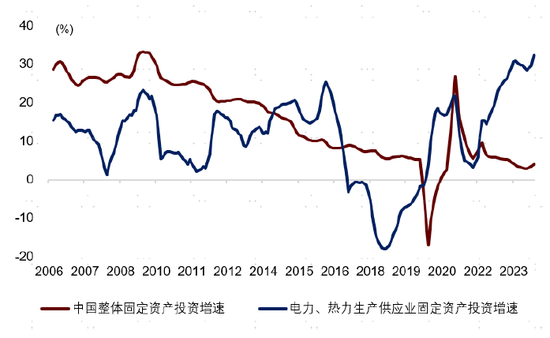

图表11:电力企业固定钞票投资情况

辛勤着手:Wind,中金公司接头部

图表12:各省容量电价收入占比的测算

辛勤着手:国度发改委,中金公司接头部

注:红色柱子为容量电价165元/千瓦·年的省份,灰色柱子为容量电价100元/千瓦·年的省份,咱们采用2022年各省火力发电小时数和燃煤标杆电价来测算各省的火力发电总收入,并把柄各省公布的容量电价来测算占比

图表13:各省2024年年度来回电价溢价水平

辛勤着手:各省发改委,中金公司接头部

节能降碳节拍并未显耀加速

“十四五”野心撮要中规定我国在2021-2025年时间单元GDP能耗方向要缩小13.5%[29],本年两会政府就业讲述中建议2024年单元GDP能耗缩小2.5%掌握[30]。若何意志本年的能耗强度下跌方向?

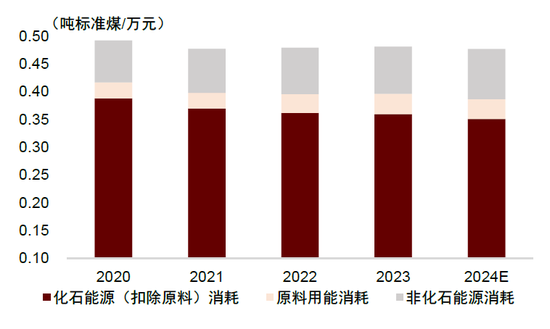

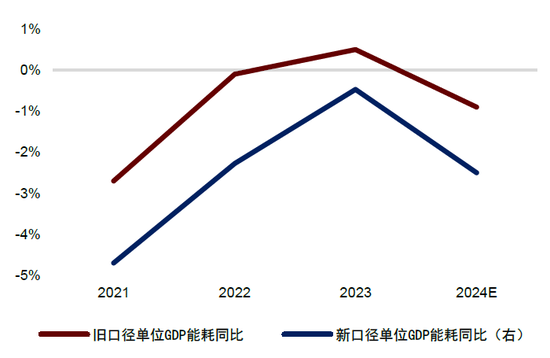

率先,按照新口径能耗强度看,本年减排方向与前三年均值相配。2021年中央经济就业会议明确建议正确意志和主办双碳方向、存身以煤为主的基本国情,并建议可再生动力和原料用能不再纳入动力消费总量戒指,能耗运筹帷幄口径发生变化。按如故口径(化石动力+可再生动力+原料用能),前三年单元GDP能耗仅下跌2.3%,年均仅下跌0.8%。但按照扣除可再生动力和原料用能、仅包含化石动力的新口径,发改委表露“十四五”前三年宇宙能耗强度累计缩小约7.3%[31],年均2.5%的增速与本年2.5%的方向降幅一致,本年情况并非十分严峻。

其次,尽管前三年节能降碳方向略有过期,但畴昔两年未显耀提速,仍表露“尽最大戮力完成‘十四五’节能降碳管感性办法”。若按照“十四五”单元GDP能耗下跌13.5%的方向均匀实施,新口径前三年降幅应达到8.3%,施行降幅为7.3%,但本年降幅仍跟昔时三年均值一致,来岁的方向短长化石动力消费占比达到20%掌握(升幅1.1ppt,低于本年的1.2ppt)、重心边界和行业节能降碳改换形成节能量约5000万吨圭臬煤及减排二氧化碳约1.3亿吨(与本年相似),不是一霎提速,也说今明两年可能不会出现很大变化。

再者,尽管本年相较于2022-2023年、本年后三个季度相较于一季度新口径能耗强度降幅边缘加大,但更多是为产能偏多的高耗能边界的再平衡,同期饱读动新动力发展,总能耗降幅处于合理范围。把柄咱们的测算,昔时三年的能耗强度降幅主要相聚在2021年绿色转型初期,新口径单元GDP能耗下跌4.7%,而2022年和2023年降幅在2.3%和0.5%,本年2.5%的降幅边缘上有所加大。同期,咱们测算本年一季度同比降幅在2%,意味着后三个季度要边缘加速。但《2024-2025年节能降碳行动决议》(下文简称《决议》)主淌若对产能偏多的水泥、钢铁、氧化铝、铜冶真金不怕火行业进行产能控总量和优结构,在降化石动力花费的同期,饱读动新动力和绿色新质坐褥力的发展,咱们测算包含新旧动力的旧口径能耗强度本年或降0.9%。

产能多余边界聚焦于控产量、优结构

► 水泥方面,《决议》要求到 2025 年底,宇宙水泥熟料产能戒指在 18 亿吨掌握。放胆2023 年底宇宙水泥熟料联想产能18.4亿吨/年,施行产能却冲破21亿吨[32],产能调控将较好缓释水泥供过于求的景色,也将更好终了错峰坐褥要求。

► 钢铁方面,供给端控产能和需求端收紧低端钢材出口双管皆下。一方面《决议》要求本年连续实施粗钢产量调控。虽未量化,但若延续昔时几年粗钢产量“平控”方向(即当年产量不跨越上年),把柄中金巨额组基于需求而作念的本年粗钢产量或下跌1%的判断,方向较易终了。另一方面《决议》建议 “严控低附加值基础原料家具出口”,本年1-4月钢材出口同比增长27%,这部分是供过于求下的被迫选拔。

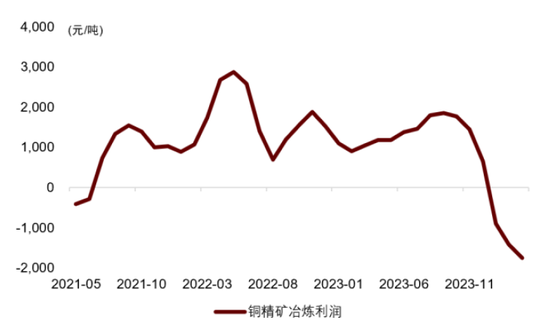

► 有色冶真金不怕火方面,《决议》提到“从严戒指铜、氧化铝等冶真金不怕火新增产能”。在供给多余之下,自觉限产依然出现。2024年以来铜冶真金不怕火一直处于亏本景色,3月13日,中国有色金属工业协会召开铜冶真金不怕火企业茶话会,对铜冶真金不怕火企业调治磨砺研究和新建产能开释周期、压出坐褥负荷等达成一致敬见[33]。3月28日,中国入口铜原料勾通谈判小组(CSPT)再次倡议铜冶真金不怕火勾通减产5-10%[34]。自2017年供给侧更动以来,国内严禁无办法建设投产电解铝等高耗能名目。松抄本年5月底,SMM数据涌现,国内电解铝建成产能约为4519万吨,其中合规办法建成产能约为4462万吨[35],依然接近国度要求的4500万吨天花板。而把柄 SMM 统计,放胆4月末,国内氧化铝建成产能为10,000 万吨,运行产能为 8,127 万吨,宇宙开工率为81.3%,按照4500万吨电解铝产能推算我国氧化铝建成产能依然在总量上可能跨越需求。抽象以上分析,中金接头部巨额组[36]觉得《决议》中提到的“从严戒指铜、氧化铝等冶真金不怕火新增产能”故意于优化资源成立、擢升产能运用率和幸免畴昔出现过度竞争的方法。

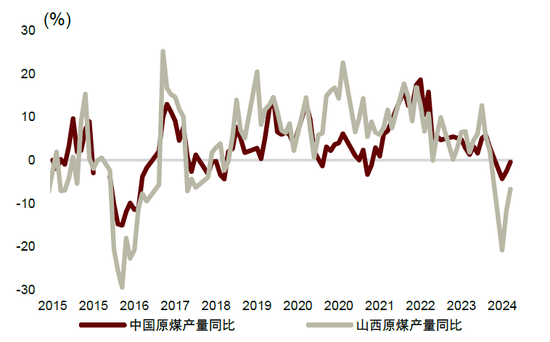

► 煤炭方面,《决议》侧重需求端“严格合理戒指煤炭消费”,供给端“推动煤电低碳化改换和建设”等。同期在产能偏多的配景下,山西依然因安监查验关闭了部分产能。2024年2月8日,山西省济急管理厅、国度矿山安全监察局山西局、山西省动力局印发发布《对于开展煤矿“三超”和遮挡就业面转向整治的见知》[37],决定在全省范围内开展煤矿“三超”和遮挡就业面专项整治。2023年山西原煤产量、真金不怕火焦煤产量占宇宙的29%和55%。原煤方面,1-5月宇宙原煤产量同比-2.5%,其中山西原煤产量同比下跌-13.2%;焦炭方面,1-5月宇宙焦炭产量同比-4.6%,其中山西焦炭产量同比下跌-11.6%。但由于卑劣需求偏弱,安监限产并未彰着推升煤炭和焦煤价钱。

增量上提圭臬,圭臬以下产能要加速改换或退出

► 城镇新建建筑加速建造款式转型。《决议》建议到2025年底,城镇新建建筑全面执行绿色建筑圭臬,新建巨匠机构建筑、新建厂房屋顶光伏遮掩率力图达到50%,城镇建筑可再生动力替代率达到8%,新建超奸险耗建筑、近零能耗建筑面积较2023年增长2000万平方米以上。中金建材组[38]觉得在行业需求下行、竞争加重的配景下,若能效新规得到严格贯彻执行,有望一定程度出清行业多余产能,使行业供需关系得到边缘开发。

► 低于圭臬的产能要加速改换或退出。《决议》建议到2025年底,钢铁行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技巧改换或淘汰退出,宇宙80%以上钢铁产能完成超低排放改换。石化化工行业到2025年底,真金不怕火油、乙烯、合成氨、电石行业能效标杆水平以上产能占比跨越30%,能效基准水平以下产能完成技巧改换或淘汰退出。交通输送斥地边界,加速淘汰老旧活泼车,提高营运车辆能耗限值准入圭臬。

► 新建产能圭臬擢升。《决议》建议新建和改扩建石化化工名目须达到能效标杆水温和环保绩效A级水平,用于置换的产能须按要求实时关停并排除主要坐褥设施。新建和改扩建电解铝名目须达到能效标杆水温和环保绩效A级水平,新建和改扩建氧化铝名目能效须达到强制性能耗名额圭臬先进值。新建多晶硅、锂电板正负极名目能效须达到行业先进水平。

饱读动新动力和绿色新质坐褥力发展

► 饱读动新动力发展,《决议》在节能降碳方向下,强调非化石动力不纳入能耗总量和强度视察,况兼在保证经济性前提下,资源要求较好地区的新动力运用率可缩小至90%,中枢在推动绿电发展。中金公用奇迹组[39]觉得下计划到 2023-2025年“三北”[40]地区新动力发展较快、大基地加速鼓动,消纳放开是现时源网建设速率错配下的势在必行,在新动力开发主体的投资预期内。

► 发展绿色新质坐褥力,如强化节能降碳舛误技巧研发,推动装备升级,加强废料轮回运用,加速页岩油(气)等相配规油气资源范围化开发,引申先进生物液体燃料和可不时航空燃料,发展再生金属行业等。《决议》强调石油行业能效擢升,明确建议“合理调控石油消费,引申先进生物液体燃料、可不时航空燃料”。《决议》要求“2024-2025年石化化工行业节能降碳改换形成节能量约 4000 万吨标煤,减排二氧化碳约1.1亿吨”。中金化工组[41]展望占通盘这个词石化化工二氧化碳排放的 9-10%,通过对过期产能的关停和改换,有望慢慢缓解产能偏多的压力。同期自便发展再生金属是处置我国部分金属矿产资源短缺、践行节能减排碳的要紧举措。把柄中国有色金属工业协会[42],2023 年我国再生铜产量 395 万吨,同比增长 5.3%;再生铝产量950 万吨,同比增长 9.83%,再生铜和再生铝分手占到我国总产量 35%和 23%。本次《决议》中提到“2025 年底,再生金属供应占比达到24%以上”,2023 年的数据和这两个方向依然较为接近。

图表14:“十四五”时间单元GDP能耗

辛勤着手:国度统计局,国网动力院,中金公司接头部

图表15:“十四五”时间单元GDP能耗同比

辛勤着手:国度统计局,国网动力院,中金公司接头部

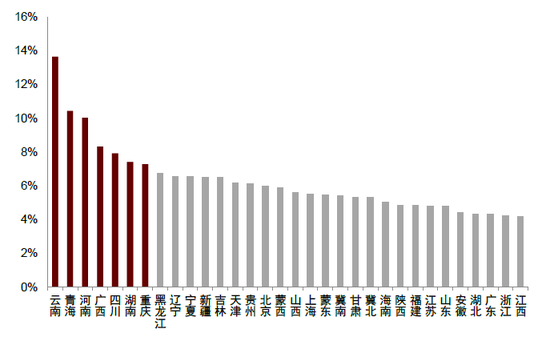

图表16:一季度单元GDP能耗下跌略低于全年方向

辛勤着手:国度统计局,中金公司接头部;注:将2023年1季度动力消费总额圭臬化为1。

图表17:铜精矿冶真金不怕火亏本倒逼行业勾通限产

辛勤着手:SMM,中金公司接头部

图表18:山西原煤产量在安监限产下出现下滑

辛勤着手:Wind,中金公司接头部

[1]https://www.gov.cn/yaowen/liebiao/202403/content_6939276.htm

[2]https://www.gov.cn/yaowen/liebiao/202403/content_6939276.htm

[3]青浦区https://www.shqp.gov.cn/plan/fgzwgk/zdxz/jcygk/20231116/1148133.html,浦东新区https://www.pudong.gov.cn/zwgk/14486.gkml_ywl_jggl_jgspxx/2023/319/319882.html

[4]https://www.gz.gov.cn/zwfw/zxfw/gysy/content/post_9640387.html

[5]https://www.ndrc.gov.cn/fzggw/wld/zsj/zyhd/202312/t20231227_1362958.html

[6]https://www.gov.cn/yaowen/liebiao/202403/content_6939153.htm

[7]https://news.smm.cn/news/102685901

[8]http://yjt.shanxi.gov.cn/ywdt/gzdt_78321/202402/t20240209_9501168.shtml

[9]https://www.gov.cn/zhengce/content/202405/content_6954322.htm

[10]https://www.gov.cn/zhengce/2023-01/12/content_5736439.htm

[11]https://www.gov.cn/gongbao/content/2015/content_2847857.htm

[12]https://www.gov.cn/jrzg/2009-06/19/content_1345320.htm

[13]https://sh.bendibao.com/cyfw/2015525/132846.shtm

[14]https://fgw.sh.gov.cn/fgw_jggl/20211101/3a71a1edb0bd43ed831b44ece50c825d.html

[15]https://www.shqp.gov.cn/plan/fgzwgk/zdxz/jcygk/20231116/1148133.html

[16]https://www.pudong.gov.cn/zwgk/14486.gkml_ywl_jggl_jgspxx/2023/319/319882.html

[17]https://www.gz.gov.cn/zwfw/zxfw/gysy/content/post_9640387.html

[18]2022年来非管制气部分在基准门站价基础上浮40%-80%。

[19]更为详备的分析不错参选取金接头院发布的深度讲述《中国自然气市集价钱体系:两个双轨制还能走多远》

[20]https://www.dingnan.gov.cn/dnxxxgk/dn352/202310/13bab48edc1c41718121e7c3eceda36c.shtml

[21]https://www.ndrc.gov.cn/fggz/tzgg/ggkx/201504/t20150409_1077736.html

[22]https://www.ndrc.gov.cn/xxgk/zcfb/tz/202110/t20211012_1299461.html

[23]https://www.nea.gov.cn/2024-01/25/c_1310762019.htm

[24]https://www.ndrc.gov.cn/xwdt/tzgg/202305/t20230515_1355748.html

[25]https://www.ndrc.gov.cn/xwdt/tzgg/202311/t20231110_1361899.html

[26]煤电企业营业利润=电量电价×发电量-固定资本(折旧费、财务费等)-可变资本(燃煤资本、水费等)。

[27]《钢铁行业节能降碳专项行动研究》https://www.gov.cn/zhengce/zhengceku/202406/content_6956307.htm;《真金不怕火油行业节能降碳专项行动研究》https://www.gov.cn/zhengce/zhengceku/202406/content_6956304.htm ;《合成氨行业节能降碳专项行动研究》https://www.gov.cn/zhengce/zhengceku/202406/content_6956306.htm ;《水泥行业节能降碳专项行动研究》 https://www.gov.cn/zhengce/zhengceku/202406/content_6956305.htm

[28]https://www.ndrc.gov.cn/xxgk/jd/jd/202406/t20240607_1386803.html

[29]https://www.gov.cn/xinwen/2021-08/10/content_5630408.htm

[30]http://lianghui.people.com.cn/2024/n1/2024/0312/c458561-40194559.html

[31]https://www.ndrc.gov.cn/fzggw/wld/zcx/lddt/202405/t20240514_1386175_ext.html

[32]http://www.sxjc.org.cn/?hangye_12/622.html

[33]https://www.chinania.org.cn/html/xiehuidongtai/xiehuidongtai/2024/0314/54827.html

[34]https://news.smm.cn/news/102685901

[35]https://news.smm.cn/news/102786797

[36]https://www.research.cicc.com/zh_CN/report?id=341392&entrance_source=search_vertical_reportlist&page=1&yPosition=208.46

[37]http://yjt.shanxi.gov.cn/ywdt/gzdt_78321/202402/t20240209_9501168.shtml 重心核查煤矿超才略坐褥情况。煤矿是否平衡组织坐褥,是否超才略下达全年、每月原煤坐褥研究任务,全年原煤产量是否跨越审定(联想)坐褥才略幅度的 10%、月度原煤产量是否大于审定(联想)坐褥才略的 10%。

[38]https://www.research.cicc.com/zh_CN/report?id=341266&entrance_source=search_all_reportlist&page=1&yPosition=212.82

[39]https://www.research.cicc.com/zh_CN/report?id=341269&entrance_source=search_vertical_reportlist&page=1&yPosition=242.85

[40]三北地区包括东北、华北和西北。

[41]https://www.research.cicc.com/zh_CN/report?id=341271&entrance_source=search_vertical_reportlist&page=1&yPosition=212.82

[42]http://finance.people.com.cn/n1/2024/0214/c1004-40177548.html

Source

著作着手

本文摘自:2024年6月20日依然发布的《一文读懂价钱更动》

黄爱静 分析员 SAC 执证编号:S0080520080004 SFC CE Ref:BRG436

吕毅韬 接洽东谈主 SAC 执证编号:S0080124050005

刘佳妮 分析员 SAC 执证编号:S0080520070002 SFC CE Ref:BNJ556

王帅(金麒麟分析师) 分析员 SAC 执证编号:S0080524060002

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

蒋雨岑 接洽东谈主 SAC 执证编号:S0080123070077

Legal Disclaimer

法律声明

终点教唆

本公众号不是中国海外金融股份有限公司(下称“中金公司”)接头讲述的发布平台。本公众号仅仅转发中金公司已发布接头讲述的部分不雅点,订阅者若使用本公众号所载辛勤,有可能会因穷乏对齐全讲述的了解或穷乏相干的解读而对辛勤中的舛误假定、评级、方向价等内容产生链接上的歧义。订阅者如使用本辛勤,须寻求专科投资参谋人的相似及解读。

本公众号所载信息、认识不组成所述证券或金融用具买卖的出价或征价,评级、方向价、估值、盈利预测瓜分析判断亦不组成对具体证券或金融用具在具体价位、具体时点、具体市集发扬的投资建议。该等信息、认识在职何时候均不组成对任何东谈主的具有针对性的、相似具体投资的操作认识,订阅者应当对本公众号中的信息和认识进行评估,把柄本人情况自主作念出投资决策并自行承担投资风险。

中金公司对本公众号所载辛勤的准确性、可靠性、时效性及齐全性不作任何昭示或表露的保证。对依据大概使用本公众号所载辛勤所形成的任何成果,中金公司及/或其关联东谈主员均不承担任何体式的使命。

本公众号仅面向中金公司中国内地客户,任何不适现时述要求的订阅者,敬请订阅前自行评估领受订阅内容的适合性。订阅本公众号不组成任何合同或容许的基础,中金公司不因任何单纯订阅本公众号的看成而将订阅东谈主视为中金公司的客户。

新浪声明:此音讯系转载改过浪相助媒体,新浪网登载此文出于传递更多信息之办法,并不料味着赞同其不雅点或阐发其描绘。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:石秀珍 SF183买球app排行榜

Powered by 买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐 @2013-2022 RSS地图 HTML地图