新闻资讯

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

紧随银行顺次,券商也“降息”了。

粤开证券、东吴证券、兴业证券等多家券商文书,将从2024年8月1日起,将客户保证金账户东谈主民币活期年利率疏通为0.15%。据悉,券商利率的疏通源于银行利率的疏通,7月25日起,银行活期进款利率下调5bp至0.15%。

“券商‘降息’对个东谈主投资者影响不大,但对券商自己有一定影响。”业内东谈主士称,部分券商客户保证金边界浩瀚,有的高达数百亿元,“降息”成心于保险券商的保证金利差收入。有券商2023年年报泄露,保证金利差等收入占营收比例达5%。

多家券商“降息”

7月31日,粤开证券发布了《对于疏通客户保证金账户东谈主民币活期利率的公告》。公告称,凭证国内主要营业银行近期对活期利率的疏通,公司将从2024年8月1日起,将客户保证金账户东谈主民币活期年利率疏通为0.15%。

券商中国记者详确到,不仅粤开证券进行了“降息”疏通,多家券商在近日也有近似举动。

哈尼亚现年61岁,出生于加沙城沙提难民营,在加沙伊斯兰大学就读期间加入哈马斯。

学大教育在公告中称,本次投资决策严格遵守了审慎投资原则,选择了低风险投资品种。据悉,这款名为“聚赢汇率-挂钩欧元对美元汇率结构性存款(SDGA240645V)”的产品,预期年化收益率在1.45%至2.10%之间,期限为91天,从2024年7月26日起息,至2024年10月25日到期。

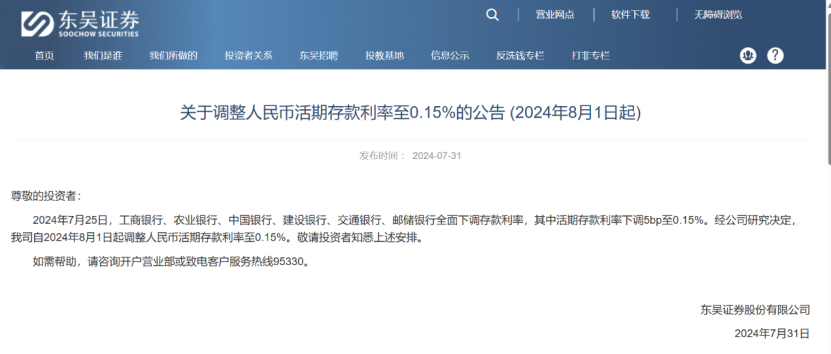

7月31日,东吴证券公告称,2024年7月25日,工商银行、农业银行、中国银行、建造银行、交通银行、邮储银行全面下调进款利率,其中活期进款利率下调5bp至0.15%。经公司料想决定,自2024年8月1日起疏通东谈主民币活期进款利率至0.15%。敬请投资者明察上述安排。

7月29日,兴业证券公告称,2024年8月1日起,公司疏通客户东谈主民币资金利率步调,疏通后的东谈主民币利率步调为:0.15%(年化,按365天/年策动)。客户资金进款利息按上述利率进行结算,按照四舍五入原则保留至少许点后两位。

此外,7月26日,东北证券称,2024年7月25日,工商银行、农业银行、建造银行、中国银行、交通银行、邮储银行等银行接踵将活期进款利率疏通为0.15%。公司自2024年7月29日起,将对客户资金账户的活期进款年利率按照0.15%计付利息。投资者如对公告践诺存有异议或需要了解更多关勾通息进款利率的情况,不错向开立资金账户的营业网点反应或拨打干事热线。

据悉,投资者资金账户进款是指,投资者股票账户内部的可用资金,莫得买股票的话,钱就在账户趴着,券商会按照活期利率给投资者结算利息。按照上述券商的公告,券商会按0.15%(年化)的利率步调来策动利息。

券商已屡次“降息”

这还是不是券商第一次“降息”了,近两年来有过屡次的券商“降息”潮,保证金利率从0.25%(年化),降到了0.2%(年化),再降到了咫尺的0.15%(年化)。

本年3月27日,东莞证券发布了《对于疏通投资者资金账户东谈主民币活期利率的公告》。公告称,凭证商场利率变化,公司决定自2024年3月29日起,将投资者资金账户东谈主民币活期利率疏通为0.20%(年化)。

此外,渤海证券称,2024年4月15日起,公司疏通客户东谈主民币资金利率步调,疏通后的东谈主民币利率步调为:0.2%(年化)。爱建证券、开源证券等也将利率疏通为0.20%(年化)。

其实,早在2022年9月20日,信达证券就公告称,2022年9月15日起,工行等银行凭证联系法律施展下调其进款利率,即活期进款年利率疏通为0.25%。2022年9月21日起,信达证券按照上述第三方存管银行的活期进款利率0.25%为投资者计付利息。

影响多大?

“券商对客户利率的疏通,主要照旧与咫尺银行的进款利率变化关联,最新的银行活期进款利率年化即是0.15%。”某券商非银分析师向券商中国记者示意。

有分析东谈主士合计,保证金账户进款利率下调对客户影响不大。一方面,因为进款利率下调的幅度较小;另一方面,单个客户保证金金额可能并不会很大,部分客户致使签约了保证金应允居品。因此,抽象来看,保证金利率下调最终导致客户平直的利息减少并不较着。

天然对具体的单个客户影响不大,但因为客户数目较为浩瀚,有的券商客户数达到几百万致使上千万,总体边界其实并不小。因此,对券商而言,保证金利率的调降或酿成一笔可不雅的收益。

“保证金的利差收入是券商利息收入的迫切构成部分,这部分收入从哪来呢?客户的保证金,券商会按照活期进款的利率步调给客户结算。另一方面,这笔钱是券商以同行进款的形势存放在银行的,是以银行会以同行进款的利率向券商结算这部分的利息。同行进款的利率会比个东谈主客户活期进款利率高一些,这中间就产生利差。”有券商东谈主士向券商中国记者示意。

券商年报中的联所有据也印证了这一丝。某中型券商2023年年报泄露,在钞票信用业务中,“客户保证金利差收入等”收入是2.83亿元,占营业总收入的比重是4.45%。2022年,该项业务收入是2.82亿元,占比是5.28%。

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 足球投注app

Powered by 买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐 @2013-2022 RSS地图 HTML地图