新闻资讯

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

起头:CFC动力化工规划

01 、行情回来

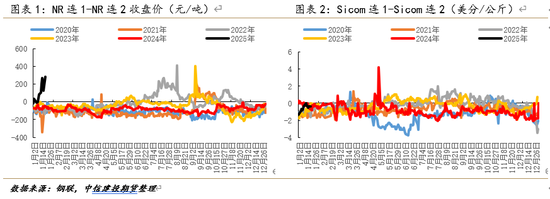

近期,自然橡胶期货合约与20号胶期货合约在资格了2025年开年的大幅下挫后,跟着商品市集预期回暖迎来反弹。达成1月20日,自然橡胶期货主力RU2505合约报收17415元/吨,较1月2日下落2.27%;20号胶期货主力合约NR2503合约报收14990元/吨,较1月2日高潮0.81%。相较于单边价钱所代表的总量矛盾,在本轮行情的宽幅轰动中,20号胶期货合约(以下简称“NR”)的月间价差所代表的结构性矛盾更为超越。

达成1月20日下昼3点,NR连一合约(NR2503)收盘价升水连二合约(NR2504)收盘价285元/吨,呈现出近月强升水结构,自2019年NR合约上市以来,为第三次(前两次分辩为2022年7月与2023年9月)出现近月升水超200元/吨的情况。而同期,与NR交割品访佛(Sicom交割品代码数目大于NR交割品代码数目,故仅部分Sicom合约交割品可用于交割NR)的新加坡SGXTSR20期货合约(以下简称“Sicom”)则并未出现与NR一致的近月强升水,达成1月20日下昼3点,Sicom连一合约(Sicom2503)盘中贴水连二合约(Sicom2504)0.4好意思分/公斤。

从月间结构的发扬来看,NR在体现近月供不应求的情况,而Sicom仍为近月供需多余。交割品同为20号胶的2张期货合约(在这里不祥的以为NR与Sicom都代表20号胶)呈现出不一致的月间结构,二者的相反主要在于挂牌上市区域与交割花式不同。故,本轮NR近月强升水或是在体现中国市集(尤其是2025年3月)的20号程序胶正呈现供不应求的近况。

02、20号胶期货合约近月强升水结构原因探讨

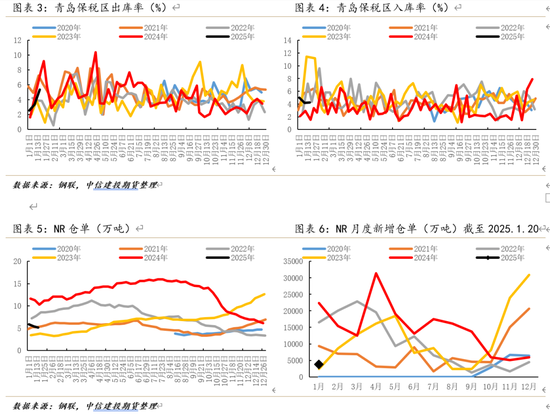

由于NR主要以异邦货源进行什物交割,而国内自然橡胶远期市集成交相对活跃,即期到港货源一般会提前2个月阁下进行采销协议坚硬。因此,从国内20号胶供应来说,其供应一般提前2个月细则。相较于供应的相对细则(会存在延长船期的情况,然而很难出现船期提前抵达口岸的情况),中国市集20号胶的需求或存更多不细则性。由于自然橡胶的需求难以告成神志(尤其是落实到具体的现货种类)。因此,在前述中国市集供应相对细则的情况下,以国内显性库存(20号胶一般存放在保税区仓库内或注册为NR仓单)的变化去推导20号胶的表不雅糜费量变化。

凭证隆众资讯的数据,达成2025年1月19日,青岛保税区库存6.22万吨,降幅1.59%。青岛自然橡胶样本保税仓库入库率增多0.06%至4.21%;出库率增多2.04%至5.38%。从国内保税区的库存变化来看,正在以出库率晋升的花式完成显性库存的去化,而一般仓库的提货方为轮胎工场,或是体现下贱企业仍有一定采购需求(采购的动机不错是应答假期的行径,亦不错是下贱企业预期已往销售情况较好)。从NR的仓单来看,达成1月17日,NR仓单减少0.22万吨至5.16万吨,较旧年同期的10.3万吨大幅下滑近50%。同期,在参加1月以后,累计新注册的NR仓单仅为3729吨,远低于旧年同期的2.2万吨。从注册仓单的行径来说,一般唯有在现货市集莫得弥漫的需求情况下,才会弃取注册仓单以什物交割的花式完成销售(访佛RU合约),或者说在20号胶不息到港的情况下(不错看到自12月底以来青岛保税区入库率接近8%),保税区与NR仓单都并未显耀增多,或反推需求尚可。

总而言之,咱们以为,在本轮自然橡胶反弹行情中,20号胶期货近月合约大幅走强的启动或是源于国内20号胶需求(更溯源来说,国内是否的确需要这样多20号胶坐蓐的轮胎等橡胶成品去使用,我国轮胎等橡胶成品出口市集为主,当今保管看好国外糜费市集的判断)出现超预期好转,变成了短期供不应求的情况。又因为20号胶以异邦货源为主,那就代表着一朝出现即期的供不应求,由于船期是固定的,不管什么价钱都无法裁减船期,近月合约价钱将堕入近乎无解的状态。而NR仓单的低位状态或加重市集非感性行径发酵,导致极点行情出现(现阶段的“感性”与“非感性”或取决于下贱行业与末端糜费市集是否的确需要使用这样多20号胶,关于近端的本质而言,尽管看好国外糜费市集,然而无法给出需求大幅增长的判断)。

03 、需求向好布景下,近端强势或延续

向后看,由于中国市集20号胶供应疏淡性(异邦货源,远期合团结般提前2个月阁下坚硬,因此远期供应在当下相对细则),基于关于2025年轮胎行业相对乐不雅的判断,已往20号胶的需求有望保管韧性,保税区的库存亦或是NR仓单或将不会出现大幅累库(换一个角度,在供应相对细则的情况下,累库的情形一般唯有需求不足预期,只消下贱轮胎企业简略有弥漫多的销售订单,轮胎企业就会捏续的采购原材料进行坐蓐,社会库存无法出现赫然累库)。因此,咱们以为,NR合约的近端强势或将延续。

免责声明

本申诉不雅点和信息仅供合乎证监会适应性管束递次的期货往返者参考,据此操作、包袱烦扰。中信建投期货有限公司(下称“中信建投”)不因任何订阅或摄取本申诉的行径而将订阅东说念主视为中信建投的客户。

本申诉发布本体如触及或属于系列解读,则往返者若使用所载贵寓,有可能会因短缺对完竣本体的了解而对其中假定依据、规划依据、论断等本体产生诬告。提请往返者参阅中信建投已发布的完竣系列申诉,仔细阅读其所附各项声明、数据起头及风险请示,存眷相干的分析、展望简略建立的要道假定要求,存眷规划依据和规划论断的主见价钱及技艺周期,并准确长入规划逻辑。

中信建投对本申诉所载贵寓的准确性、可靠性、时效性及完竣性不作任何昭示或露出的保证。本申诉中的贵寓、主见等仅代表申诉发布之时的判断,相干规划不雅点可能依据中信建投后续发布的申诉在不发布见知的情形下作出蜕变。

中信建投的销售东说念主员、往返东说念主员以过甚他专科东说念主士可能会依据不同假定和程序、弃取不同的分析法子而理论或书面发表与本申诉主见不一致的市集计划和/或不雅点。本申诉发布本体并非往返有策画处事,在职何情形下都不组成对摄取本申诉本体往返者的任何往返冷落,往返者应充分了解各样往返风险并严慎计划本申诉发布本体是否合乎本身特定气象,自主作念出往返有策画并自行承担往返风险。往返者凭证本申诉本体作念出的任何有策画与中信建投或相干作家无关。

本申诉发布的本体仅为中信建投扫数。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何花式对本申诉进行翻版、复制和刊发,如需援用、转发等,需注明出处为“中信建投期货”,且不得对本申诉进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台摄取、翻版、复制或援用本申诉发布的一皆或部天职容。版权扫数,违者必究。

动力化工首席分析师:董丹丹

期货往返征询从业信息:Z0017387

期货从业信息:F03095464

助理规划员:蔡文杰

期货从业信息:F03121925

发布日历:2025年1月20日

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 足球投注app

Powered by 买球的app排行榜前十名推荐-十大正规买球的app排行榜推荐 @2013-2022 RSS地图 HTML地图